j9九游会登录入口首页旧版首页 -> 专题专栏 -> 精益管理 -> 精益管理论坛

j9九游会登录入口首页旧版首页 -> 专题专栏 -> 精益管理 -> 精益管理论坛

从过程指标如何打通到经营指标

发布时间:2022-01-28 16:01:00 信息来源:产业政策处

精益的理念得到越来越多企业的青睐,做一名咨询顾问一直在深思一个问题:企业或者是老板想要什么?在国内推行精益无外乎两种方法:自下而上和自上而下,或是两者相结合的方式。从这些年的实践来看,自下而上的推进方式更能容易让企业接受。从精益推进来讲,项目结果应该呈现三种变化:现场变化、数据变化和人的变化。现场变化顾名思义是现场的布局、物流、目视化层面的变化,相对比较直观;而数据的变化指的等多的是指标的变化,而这些指标的变化就是公司年度经营规划落地的过程的数据变化,而数据的变化后面会有无数个行动(课题)的支撑。故此很多企业高管除了现场变化外,更期待着指标快速的改善,下面重点的跟跟大家分享的是指标的变化。

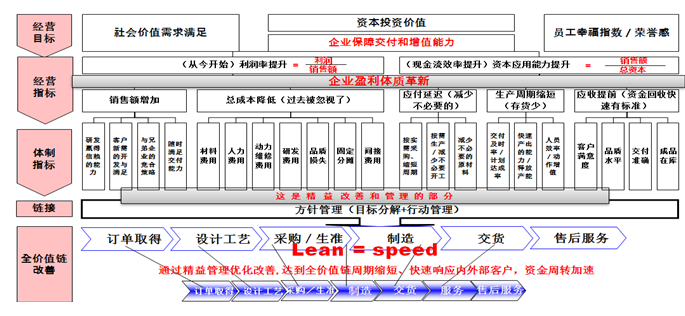

1.指标的种类

在企业经营过程中会建立很多指标,一般会把指标大概分为经营指标、管理(体制)指标、过程指标三个层级,经营指标指的是财务报表中体现的指标,而管理指标是指的经营指标分解的二级指标,而为达成管理指标而分解到各部门的指标称之为过程指标。

指标分解要与行动管理结合起来,也就是说要有改善课题,当然对于课题而言也会有相应的关系:经营指标对应的是公司级课题;管理指标对应的是部门级课题,而过程指标更多的车间或是班组级课题。一般一个公司级课题会有两个以上部门级课题进行承接,而对于部门级课题会有n个班组级课题的支撑。三级指标的分解以及相对应的行动的规划,应该说是公司的运营管理中的生产运营管理。虽然在项目规划都是以生产现场推进内容为主,主要原因是以生产现场为切入点,自下而上的导入,最后形成生产运营系统,最终而实现的是公司运营系统。如果让是我做的项目的话,运营管理系统的落地需要一个载体叫经营作战室,讲经营理念、愿景、目标方针以及指标分解、行动管理等内容进行可视化,并且定期以站立会议的形式对上述内容的点检汇报以及问题解决。

3.精益管理会计导入,从过程指标到经营指标的实现,打造老板的驾驶舱

以经营为核心的精益推进,如何发挥经营作战室的作用,用经营数据支持精益管理的有效落地。也就是说要打通从过程指标到经营指标,需要以财务会计向管理会计过渡为突破口,以精益生产思想为基础的精益管理会计作为修正的管理会计,是一种为促进精益生产方式而实施的更加有效的管理活动。精益管理会计为整个精益组织提供更加准确和及时的信息,并将这些信息反馈给经营者,以便他们做出更正确的决策。通过精益管理会计的角度去审视价值链上能够消除的浪费,并要在整个精益变革的过程中保持良好的控制。

将公司年度经营规划,转变为各部门的管理指标以及支撑管理指标有效落地的改善行动(过程指标)全部目视化,成为公司的经营作战室,每月在作战室开经营例会,点检经营指标、管理指标以及过程指标的落地执行情况,并对改善进行资源的整合,合理高效的完成过程指标的落地,真正成为老板的驾驶舱。

1.指标的种类

在企业经营过程中会建立很多指标,一般会把指标大概分为经营指标、管理(体制)指标、过程指标三个层级,经营指标指的是财务报表中体现的指标,而管理指标是指的经营指标分解的二级指标,而为达成管理指标而分解到各部门的指标称之为过程指标。

2.三级指标的关系

这里想特别强调三级指标是相互支撑的关系,从经营指标分解为管理指标在分解为过程指标。但管理指标和过程指标很多,不一定都能百分百的在经营指标有直接的体现。

这里想特别强调三级指标是相互支撑的关系,从经营指标分解为管理指标在分解为过程指标。但管理指标和过程指标很多,不一定都能百分百的在经营指标有直接的体现。

指标分解要与行动管理结合起来,也就是说要有改善课题,当然对于课题而言也会有相应的关系:经营指标对应的是公司级课题;管理指标对应的是部门级课题,而过程指标更多的车间或是班组级课题。一般一个公司级课题会有两个以上部门级课题进行承接,而对于部门级课题会有n个班组级课题的支撑。三级指标的分解以及相对应的行动的规划,应该说是公司的运营管理中的生产运营管理。虽然在项目规划都是以生产现场推进内容为主,主要原因是以生产现场为切入点,自下而上的导入,最后形成生产运营系统,最终而实现的是公司运营系统。如果让是我做的项目的话,运营管理系统的落地需要一个载体叫经营作战室,讲经营理念、愿景、目标方针以及指标分解、行动管理等内容进行可视化,并且定期以站立会议的形式对上述内容的点检汇报以及问题解决。

3.精益管理会计导入,从过程指标到经营指标的实现,打造老板的驾驶舱

以经营为核心的精益推进,如何发挥经营作战室的作用,用经营数据支持精益管理的有效落地。也就是说要打通从过程指标到经营指标,需要以财务会计向管理会计过渡为突破口,以精益生产思想为基础的精益管理会计作为修正的管理会计,是一种为促进精益生产方式而实施的更加有效的管理活动。精益管理会计为整个精益组织提供更加准确和及时的信息,并将这些信息反馈给经营者,以便他们做出更正确的决策。通过精益管理会计的角度去审视价值链上能够消除的浪费,并要在整个精益变革的过程中保持良好的控制。

将公司年度经营规划,转变为各部门的管理指标以及支撑管理指标有效落地的改善行动(过程指标)全部目视化,成为公司的经营作战室,每月在作战室开经营例会,点检经营指标、管理指标以及过程指标的落地执行情况,并对改善进行资源的整合,合理高效的完成过程指标的落地,真正成为老板的驾驶舱。

精益管理会计以“管”为核心

虽然精益管理在财务领域已不是新词,但目前的财务工作者对它的理解依然不那么深入,甚至依然停留在陌生层面。为什么这么说呢?我认为企业的财务会计更多的是为了满足税务、审计等政府部门的需求,而对于我们内部管理而言就显的比较粗狂,没有多大支持了。精益管理会计都是伴随着精益管理而产生的,合理的运用精益管理会计也将大力促进企业管理的提升。

精益管理会计致力于为管理者提供更加准确和及时的信息,从而更好的指导精益管理,提高企业的价值。精益管理会计的精髓在于其按照价值流进行成本核算、分析、预警、监督等管理的实现。和传统企业不同,成本并非精益企业关注的主要焦点,精益企业关注的是价值流层面,因此客户价值和整条价值流的盈利能力才是企业关注的焦点。

在很多企业如果让财务部门对内真的“管”起来实际上是有难度的,现状是满足税务、审计即可,所以做账没有要求做的那么细,很多企业即便是生产一线把按线别或产品别把数据收集起来,到财务部门也会合并起来,所以对于公司经营者在财务报表里是很难看到一些分层别的数据的。即便是我们把经营作战室建立起来了,有时也职能呈现的是大框架,很难体现出三级指标级改善课题的支撑关系。另外我们的改善课题只有改善效果,而不能用金额来核算的话是不够的,虽然有的改善效果也有金额的计算,那只能叫机会收益,并非是财务效果,所以改善课题必须要管理会计的参与,需要财务对改善课题核算出财务效果,真正意义的实现过程指标到经营指标的打通。

“管”有效落地~经营企划职能建立

在外企会分为财务部门、企划部门,财务就是做账,符合法律法规的需求就可以,而企划部门多的是承接从经营规划、过程的数据收集分析、改善课题等行动的管理以及监督公司流程、制度的执行等对公司内容的内部管理的职能,一般是由有财务、人事、战略规划以及公司相对资深的管理者组成。

精益项目推进一般我们会分为现场有形、管理有效、组织有神三个阶段,也可以说项目推进必须要在三个方面有变化:现场的变化、指标的变化、人的变化,上面阐述的内容是指在指标的变化,一般我们会从过程指标切入与行动管理相结合,实现的快速见效,起到标杆示范效果。一期可以如此进行,但随着精益的深入,在向后规划时一定要打通从过程指导到经营指标的变化,这是老板想看到的,也是企业精益管理推进的最终目的。

虽然精益管理在财务领域已不是新词,但目前的财务工作者对它的理解依然不那么深入,甚至依然停留在陌生层面。为什么这么说呢?我认为企业的财务会计更多的是为了满足税务、审计等政府部门的需求,而对于我们内部管理而言就显的比较粗狂,没有多大支持了。精益管理会计都是伴随着精益管理而产生的,合理的运用精益管理会计也将大力促进企业管理的提升。

精益管理会计致力于为管理者提供更加准确和及时的信息,从而更好的指导精益管理,提高企业的价值。精益管理会计的精髓在于其按照价值流进行成本核算、分析、预警、监督等管理的实现。和传统企业不同,成本并非精益企业关注的主要焦点,精益企业关注的是价值流层面,因此客户价值和整条价值流的盈利能力才是企业关注的焦点。

在很多企业如果让财务部门对内真的“管”起来实际上是有难度的,现状是满足税务、审计即可,所以做账没有要求做的那么细,很多企业即便是生产一线把按线别或产品别把数据收集起来,到财务部门也会合并起来,所以对于公司经营者在财务报表里是很难看到一些分层别的数据的。即便是我们把经营作战室建立起来了,有时也职能呈现的是大框架,很难体现出三级指标级改善课题的支撑关系。另外我们的改善课题只有改善效果,而不能用金额来核算的话是不够的,虽然有的改善效果也有金额的计算,那只能叫机会收益,并非是财务效果,所以改善课题必须要管理会计的参与,需要财务对改善课题核算出财务效果,真正意义的实现过程指标到经营指标的打通。

“管”有效落地~经营企划职能建立

在外企会分为财务部门、企划部门,财务就是做账,符合法律法规的需求就可以,而企划部门多的是承接从经营规划、过程的数据收集分析、改善课题等行动的管理以及监督公司流程、制度的执行等对公司内容的内部管理的职能,一般是由有财务、人事、战略规划以及公司相对资深的管理者组成。

精益项目推进一般我们会分为现场有形、管理有效、组织有神三个阶段,也可以说项目推进必须要在三个方面有变化:现场的变化、指标的变化、人的变化,上面阐述的内容是指在指标的变化,一般我们会从过程指标切入与行动管理相结合,实现的快速见效,起到标杆示范效果。一期可以如此进行,但随着精益的深入,在向后规划时一定要打通从过程指导到经营指标的变化,这是老板想看到的,也是企业精益管理推进的最终目的。

作者:天津爱波瑞科技发展有限公司 高级顾问 李春江

| 附件下载 |